개요

EVA(에틸렌초산비닐 공중합체, Ethylene-Vinyl Acetate Copolymer)는 에틸렌(Ethylene)과 초산비닐 아세테이트(Vinyl Acetate)가 결합된 복합 소재로 투명한 알갱이 형태의 소재이다. EVA로 만든 제품은 유연성, 보온성, 충격흡수성이 뛰어난 특성을 가지고 있어 주로 태양전지 패널용 필름, 신발용 발포제, 전선용 접착제의 생산 원료로 사용된다.

시장 동향

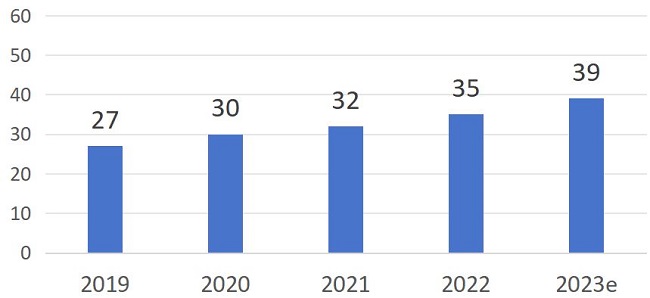

태양전지, 전선 케이블 등 EVA가 주로 사용되는 산업분야의 시장 규모가 커지면서 EVA에 대한 수요도 함께 늘어나고 있다. EVA는 태양전지(47%), 전선·케이블(24%), 섬유·신발(14%) 등 다양한 산업에서 활용되며 특히 태양전지 분야에서의 수요가 빠르게 늘어나고 있다. 2022년 들어 중국 태양전지의 시장규모는 640억 위안(약 87억 달러)로 전년 대비 62% 가량 증가했다. 2022년 중국의 EVA 총 소비량은 276만 톤으로 전년 대비 30% 늘어났고 EVA의 시장 규모도 전년 대비 15% 증가한 255억 위안(약 35억 달러)으로 기록됐다. 쯔옌컨설팅에 따르면 2023년 들어 중국에서 태양전지, 전선 케이블 생산이 계속 증가하면서 EVA 시장 규모는 전년 대비 12% 늘어난 285억 위안(약 39억 달러)으로 성장할 것으로 전망했다.

중국 EVA 시장 규모 추이(단위 : 억 달러) / 사진. 첸잔산업연구원

EVA가 가장 많이 활용되는 산업 분야인 태양전지 산업에서 EVA의 수요가 더욱 늘어나고 있다. EVA 소재로 만들어져 투명성이 높은 EVA 필름은 태양전지의 유리·모듈·백시트(BACK SHEET)에 부착돼 공기를 차단하는 역할을 한다. 2022년 들어 중국의 태양전지의 발전량은 전년 대비 28% 증가한 3억 9,261만㎾로 집계되며 태양전지 필름 생산용 EVA 소재의 소비량도 전년 대비 25% 이상 커졌다. 쯔옌컨설팅에 따르면 2022년 태양전지 산업용 EVA의 판매액은 전년 대비 20% 늘어난 120억 위안(약 16억 달러)으로 집계됐다. 2025년까지 중국의 EVA 소비량은 매년 15% 이상 증가해 태양전지용 EVA의 시장규모는 2025년 들어 203억 위안(약 28억 달러)까지 성장할 것으로 전망했다.

경쟁 동향 및 기업 현황

중국은 EVA의 해외브랜드 수입 의존도가 높은 편이다. EVA의 주요 원료인 에틸렌의 중국 생산량이 적은 편이고 EVA의 생산량은 내수 시장의 수요를 모두 충족시키기는 어려워 많은 양을 수입하고 있다. 2022년 기준 중국의 EVA 생산량은 167만 톤이지만 소비량은 생산량보다 더 많은 276만 톤으로 소비량 중 60% 가량을 독일 바스프, 프랑스 듀폰을 비롯한 수입 브랜드에 의존한다. EVA 중 태양전지용 EVA 소재의 생산이 가장 어려운 편으로 수입 브랜드의 40%가 태양전지용 EVA 소재이다.

중국산 EVA가 중국 시장에서 차지하는 비중은 약 60%이며 주로 중저가 제품이다. 중국산 EVA 중 비닐하우스 소재, 포장재, 신방용 발포 소재, 전선 외피 등 중저가 제품의 비중은 70%를 넘는다. 태양전지용 EVA의 결정점(액체 상태에서 응고해 결정이 된 온도)이 낮고 용융지수(흐름의 용이성)가 높으며 생산 공정과 설비가 까다롭다. 쯔옌컨설팅에 따르면 태양전지용 EVA의 주요 생산설비는 모두 해외에서 도입해야 하며 태양전지용 EVA 공장의 투자 준비기간은 3년 이상으로 추산된다. 현재 중국에는 Levima, Jsessh 등 태양전지 EVA를 생산할 수 있는 공장이 10개미만으로 파악된다.

유통구조

중국의 EVA 유통 방식은 직접 거래와 대리 판매 두 가지 방식이 있다. 중상산업연구원에 따르면 전선, 신발을 비롯한 중소형 생산공장은 EVA 소비량이 적은 편이며 주로 대리상으로부터 구매한다. 반면 EVA 소비량의 절반 이상을 차지하는 대기업에서는 주로 EVA를 공장으로부터 직접 구매한다. 기업 정보 데이터베이스 치차차에 따르면 EVA의 유통기업과 대리상은 주요 고객사들이 분포한 광둥성, 상하이시, 장쑤성 등에 주로 분포한다. 해외 브랜드의 중국 현지 제조 법인은 장쑤성, 상하이시 등에 다수 분포하며 유통 법인은 대부분 상하이시에 위치한다.

수입 동향

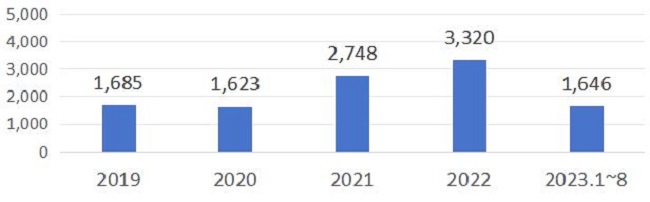

2021년, 2022년 중국의 EVA 수입 규모는 모두 전년 대비 증가했다. 중국의 태양전지 생산량이 증가하면서 2021년, 2022년 중국의 에틸렌-초산비닐 공중합체 수입금액은 각각 27억 달러, 33억 달러로 전년 대비 69%, 20% 늘어났다. 첸잔산업연구원에 따르면 중국의 태양전지 산업은 매년 30% 이상 성장하면서 2023년 중국의 EVA 수입금액도 30억 달러에 이를 것으로 예측했다.

2023년 1~8월 기준 한국은 중국의 EVA 1위 수입국이다. 2023년 8월 누적 기준 중국의 EVA 수입 상위 3개 국가는 한국, 대만, 태국 순이며 위 국가들의 수입금액은 중국 전체 수입금액의 72%를 차지한다. 중국의 한국으로부터의 EVA수입금액은 2021년 기준 전년 대비 74%, 2022년 기준 전년 대비 47% 증가했다. 2023년 8월 누적기준 중국의 對한국 EVA 수입금액은 전체 수입금액의 42.8%를 차지했다.

최근 5년(2019~2023년) 중국 EVA 수입금액 추이(단위 : 백만 불) / 사진. 한국무역협회, KOTRA 톈진무역관 정리

관세 및 수입 규제

한국산 EVA를 중국으로 수출하는 경우 MFN(최혜국) 세율 및 한-중 FTA 협정 세율 혜택을 모두 적용받을 수 있다. EVA를 중국으로 수출하는 경우 기본세율은 45%이지만 한국 관세청에서 발급한 원산지 증명서를 취득하면 한-중 FTA 협정에 따라 관세율이 5.9%로 적용된다. 중국으로 EVA를 수출하는 경우 현지에서 추가로 취득해야 하는 필수 인증이나 현지 정부로부터 적용받는 수입 규제는 없다.

시사점

태양전지를 비롯한 중고가의 EVA 시장 규모는 계속 성장세를 이어나갈 것으로 전망된다. 쯔옌컨설팅에 따르면 2025년까지 중국의 EVA 소비량은 매년 20% 이상 증가하면서 2025년 들어 중국 EVA 시장규모가 350억 위안(약 50억 달러)에 이를 것으로 전망했다. 태양전지, 의료 소재, 첨단 섬유 소재 등 수입 브랜드에 대한 의존도가 높은 중고가의 EVA 시장 규모도 매년 30% 이상 성장할 것으로 예상했다.

중국의 첨단 EVA 생산기업이 계속 늘어나면서 관련 산업 분야의 국내기업은 수출 기회를 주목할 필요가 있다. 2021년에는 중국에서 16개의 EVA 공장에서 신규투자 및 증설이 진행됐으며 2022년 들어 Levima를 비롯해 20만 톤이 넘는 규모로 EVA를 생산할 수 있는 공장이 가동되기 시작했다. EVA와 같은 석유화학 제품을 수입 유통상인 Yuehai Chemical의 매니저 A씨는 “태양전지 등 중국의 첨단 EVA 수요가 증가하면서 EVA를 생산할 수 있는 EVA 반응 장치 등의 설비와 에틸렌 등의 원료 수입이 계속 늘어나고 있다. EVA뿐만 아니라 관련 생산설비와 원료를 수출하는 한국기업도 중국 시장에 진출할 수 있는 좋은 기회다.”라고 설명했다.

![[산업 동향] 대만, 제로 플라스틱 사회로 빠르게 전환 중](https://file.yeogie.com/img.news/202403/md/3klnhzbyrY.jpg)

![[산업 전망] 미국 폴리이미드 필름 시장 전망](https://file.yeogie.com/img.news/202405/md/yxbOYb26kb.jpg)

![[산업 동향] 케냐 오르토프탈산디옥틸 시장 동향](https://file.yeogie.com/img.news/202403/md/nqMfbCLl76.jpg)

![[포토] 나노융합R&D성과홍보관, 한국형 뉴딜 실현을 위한 나노 기술 한자리에](https://file.yeogie.com/img.news/202107/thumb/71VDLJ439J.jpg)

![[포토] 나노코리아 2021, 전격 개막!](https://file.yeogie.com/img.news/202107/thumb/iIOQla1NKy.jpg)

![[포토] 제2차 석유화학 탄소제로위원회 개최](https://file.yeogie.com/img.news/202107/thumb/xelbLpva1l.png)

![[산업전망] 인도 EPDM 시장 전망](https://file.yeogie.com/img.news/202406/md/m4G8EiK428.jpg)