스티렌 중합체(Polymers of Styrene)란 플라스틱의 원료가 되는 성분의 일종으로, 벤젠에서 치환된 불포화수소인 스티렌을 중합한 물질이다. 스티렌 중합체의 대표적인 예로는 널리 사용되는 플라스틱 물질인 폴리스티렌(Polystyrene)이 꼽힌다. 폴리스티렌은 무색무취의 열가소성 플라스틱 수지의 일종으로 전기 절연성과 내수성, 내약품성이 뛰어나 각종 절연 재료, 전기 기구, 화학 기구, 생활용품, 장난감, 포장재 등에 사용된다. 충격 시 깨지기 쉬운 폴리스티렌의 특성으로 인해 단독으로 사용되기보다는 주로 다른 중합체와 혼합해서 사용되는 경우도 많은데, 흔히 스티로폼으로 잘 알려진 발포 폴리스티렌(Expanded Polystyrene)을 비롯해 생활용품과 각종 제품의 내·외장재로 많이 사용되는 ABS(Acrylonitrile Butadiene Styrene) 수지 등이 그 예다.

시장동향

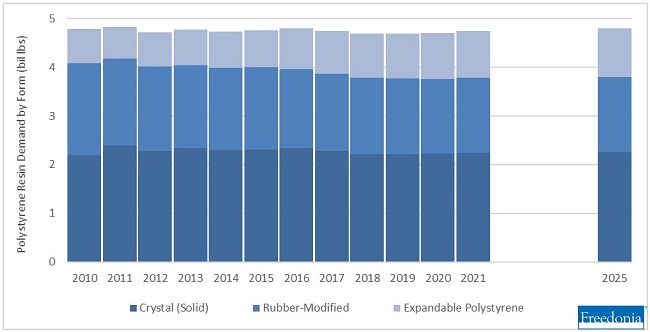

글로벌 산업시장 조사 전문기관 Freedonia의 미국 폴리스티렌 시장 보고서(Polystyrene : United States, 2021년 8월 발간)에 따르면, 전체 폴리스티렌 시장의 수요 규모는 2021년 기준 약 47억 5,000만 파운드(약 215만 톤)로 집계됐다. Freedonia에서는 폴리스티렌 시장을 크리스털(Crystal Solid), 고무 변형(Rubber-modified), 발포 폴리스티렌(Expandable polystyrene, EPS)의 세 가지 품목으로 나누고 있으며, 그중에서는 ‘일반용 폴리스티렌(General-purpose polystyrene, GPPS)’으로도 알려진 크리스털 품목이 전체 중 47%로 가장 큰 비중을 차지한다. 그 외 고무 변형 품목은 전체의 약 32%를, 발포 폴리스티렌 품목이 나머지인 약 20%를 차지한다. 지난 10년간 큰 변화를 보이지 않은 미국 전체 폴리스티렌 시장의 수요는 2025년까지 연평균 0.4% 성장해 약 48억 파운드(약 218만 톤) 규모로 증가할 전망이다.

2010~2025년 미국 폴리스티렌 시장의 품목별 수요 변화 추이(단위 : 십억 파운드) / 자료. Freedonia

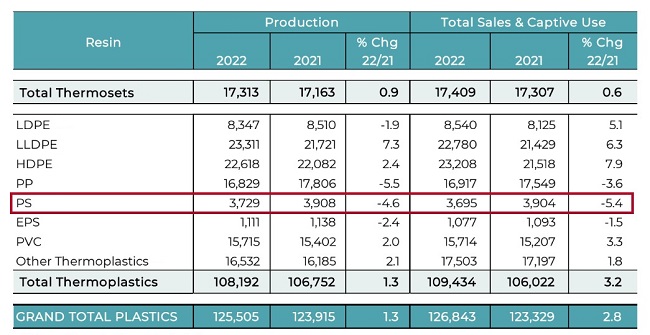

한편, 미국 화학협회(American Chemistry Council)는 미국 내 폴리스티렌을 비롯한 각종 플라스틱 수지의 2021년 대비 2022년 생산 및 판매량이 대부분 소폭 감소하거나 유사한 수준을 보인 것으로 분석한 바 있다. 그중 폴리스티렌의 경우 전체 플라스틱 수지 시장에서 큰 비중을 차지하는 품목은 아니나, 2022년 약 37억 파운드(약 185만 톤)가 생산된 것으로 집계됐다.

2021년 대비 2022년 미국 수지 생산 및 판매량(단위 : 백만 파운드, 건조 중량 기준) / 자료. American Chemistry Council

수입동향 및 대한 수입규모

2022년 미국의 기타 스티렌 중합체(MBS 공중합체 포함) 수입액은 전년 대비 7.7% 증가한 약 4억 411만 달러로 집계됐으며, 주요 수입국으로는 한국과 멕시코가 꼽힌다. 우선, 수입국 1위인 한국으로부터의 2022년 수입액은 전년 대비 22.1% 증가한 약 1억1274만 달러로 기록됐다. 그다음으로 약 1억 1,057만 달러의 수입액을 기록한 멕시코가 2위 수입국으로 집계됐다. 한국과 멕시코 두 국가로부터의 수입이 해당 품목 전체 수입시장의 절반 이상인 약 55%를 차지하며 그 외 3위와 4위 수입국인 독일과 일본이 각각 약 8%를 점유하고 있다. 2022년 기준 1위 수입국인 한국의 경우 전년까지는 2위에 머물렀으나, 2022년 1위 멕시코로부터의 수입액이 약 14%가 감소하며 처음으로 멕시코를 넘어섰다. 한편, 2022년 이전까지는 비중이 미미하던 말레이시아로부터의 수입액이 전년 대비 1,800% 이상 늘어나 인상적인 성장세를 보여주었다.

경쟁동향

Freedonia에 따르면, 미국의 폴리스티렌 수지 시장은 미국 국내 기업들의 내수 생산 및 해외 공급 기업들로부터의 수입 모두로 구성된다. 미국 내수 생산 부문은 대부분 대규모의 다국적 기업들로 이뤄지는데, 이는 높은 자본 비용과 고급 선진 기술이 모두 요구돼 진입 장벽이 상당히 높다는 폴리스티렌 생산 시장의 특성 때문인 것으로 분석된다. 따라서 이 시장에서는 제품 라인이나 시장 분야를 확장하기 위해 기업 간 인수 합병이나 합작 투자(Joint ventures) 등의 활동이 빈번히 목격된다.

미국 폴리스티렌 수지 시장의 경쟁 구도에서 상위권을 이루는 주요 기업으로는 Americas Styrenics, INEOS Group(INEOS Styrolution), TotalEnergies 등이 꼽히며, 그 외에도 Alfa(Styropek), BASF, DuPont, Epsilyte 등의 기업들이 포함된다. 플라스틱 제조 기업 Trinseo와 석유화학 전문기업 Chevron Phillips Chemical의 50:50 합작 투자 기업인 Americas Styrenics는 텍사스주에 기반을 두고 있으며 크리스털 유형 및 고무 변형 유형의 폴리스티렌 품목을 취급하고 있다. Americas Styrenics의 대표적인 폴리스티렌 관련 제품 브랜드로는 ‘Styron’, ‘Styron A-tech’, ‘PolyRenew’ 등이 있으며, 특히 PolyRenew 제품은 20%의 재활용 폴리스티렌 원료를 포함한 동시에 식품 접촉 물질로도 적합해 각종 식기류 생산에 사용되고 있다.

그 외 독일계 다국적 화학 기업 INEOS Group은 미국 내 자회사 INEOS Syrolution을 통해 경쟁에 참여하고 있으며, 역시 크리스털 및 고무 변형 유형의 품목을 모두 생산하고 있다. INEOS의 폴리스티렌 수지는 식품 포장, 의료 분야, 가전제품 부품, 각종 충전재 등으로 널리 사용된다. TotalEnergies 역시 프랑스계 다국적 정유 및 에너지 기업으로서 미국에서는 루이지애나주에 위치하며 다양한 폴리스티렌 수지를 시장에 공급하고 있다.

유통구조

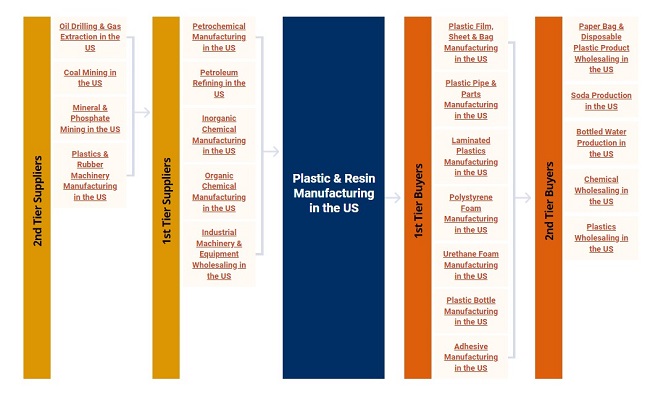

글로벌 시장 분석 전문기관 IBIS World의 플라스틱 및 수지 생산업 시장 보고서(Plastic & Resin Manufacturing in the US, 2023년 1월 발간)에 따르면, 폴리스티렌 등의 스티렌 중합체를 포함한 플라스틱 수지 산업의 유통 채널은 크게 공급 채널(Suppliers)과 구매 채널(Buyers)로 구분된다. 정유(Petroleum Refining), 석유화학(Petrochemical) 등 각종 공급 채널을 통해 플라스틱 수지가 생산되며, 생산된 플라스틱 수지는 우선 플라스틱 필름·시트·용기 등 생산 분야, 플라스틱 파이프 및 부품 생산 분야, 폴리스티렌 및 우레탄(Urethane) 폼(Foam) 생산 분야 등의 1차 구매 시장으로 공급 및 유통된다. 그 이후로는 각종 플라스틱 용품이나 화학 제품 도매업계 등의 2차 구매 시장으로 다시 유통되는 구조를 갖추고 있다. 한편, Freedonia에 따르면 폴리스티렌 품목의 주요 수요처로는 소비 제품 분야, 패키징 업계, 건축 업계, 전기 및 전자제품 분야 등이 포함되며 그중에서도 소비 제품 분야와 패키징 분야로부터의 수요가 가장 많다.

스티렌 중합체를 포함한 미국 플라스틱 수지 생산업 시장의 유통구조 / 자료. IBIS World

시사점

폴리스티렌을 비롯한 스티렌 중합체는 높은 투명성, 표면의 평탄성, 취급 편의성, 낮은 흡습률, 전기 절연성, 내약품성 등의 많은 장점을 갖춘 플라스틱 물질의 일종으로, 이러한 장점들에 힘입어 일상생활에서부터 각종 산업 분야에까지 매우 다양하게 사용되는 물질이다. 앞서 살펴본 것과 같이 스티렌 중합체의 대표 품목인 폴리스티렌 수지의 수요는 향후 수년간 현재와 유사한 수준을 꾸준히 유지하며 소폭 상승할 것으로 전망되며, 규모의 경제와 선진 기술의 지속적인 개발이 필수적인 해당 생산 업계에서는 기업들의 합작이나 인수 합병 등의 활동이 계속 활발하게 이뤄질 것으로 예상된다.

미국의 스티렌 중합체 관련 시장은 높은 가격경쟁력과 안정적인 품질을 앞세운 수입 물량의 비중 역시 적지 않으며, 수입 비중도 점차 늘어나고 있다. 따라서 해당 시장은 향후에도 한국과 같은 상위권 수출국들에 좋은 기회가 될 수 있는 시장으로서 관련 업계의 우리 기업들은 적극적으로 진출 기회를 모색해 볼 수 있다. 다만, 미국에서는 다양한 산업계에서 전반적으로 환경 문제와 지속가능성 추구에 대한 인식이 제고되고 있으며, 플라스틱 수지 시장 역시 환경 영향을 줄일 수 있는 방향으로 발전 중이다. 예를 들어 대표적인 폴리스티렌 생산 기업인 Americas Styrenics는 2030년까지 요식업계 및 식품 포장용 폴리스티렌 제품에 25%의 재활용 원료를 사용하겠다는 계획을 발표한 바 있으며, INEOS Sytrolution 역시 한 번 사용된 폴리스티렌을 새로운 폴리스티렌 원료 수지로 전환하는 기술을 개발 중이다. 따라서 관련 업계 구성원들은 이러한 미국 시장의 트렌드와 니즈에 맞춰 관련 기술을 발전시켜 나갈 필요가 있겠다.

![[ESG PACK 2026] 동신이앤피, 친환경 패키징 솔루션으로 시장 공략](https://file.yeogie.com/img.news/202604/md/ZOWXlqmAwB.jpg)

![[KOREA PACK 2026] 이시다코리아, 계량·검사 자동화 솔루션 소개](https://file.yeogie.com/img.news/202604/md/5o4qoeaZqN.jpg)

![[KOREA PACK 2026] 케이팩, 공압출 필름·진공포장기 토탈 솔루션 소개](https://file.yeogie.com/img.news/202604/md/B4Ma722F2A.jpg)

![[KOREA PACK 2026] 리팩, 로타리 자동포장기 라인업으로 기술력 강조](https://file.yeogie.com/img.news/202604/md/XTLh7SwKC1.jpg)

![[KOREA PACK 2026] 세종파마텍, 제약 생산 자동화 설비 제시](https://file.yeogie.com/img.news/202604/md/p6QiaHw07k.jpg)

![[포토] 나노융합R&D성과홍보관, 한국형 뉴딜 실현을 위한 나노 기술 한자리에](https://file.yeogie.com/img.news/202107/thumb/71VDLJ439J.jpg)

![[포토] 나노코리아 2021, 전격 개막!](https://file.yeogie.com/img.news/202107/thumb/iIOQla1NKy.jpg)

![[포토] 제2차 석유화학 탄소제로위원회 개최](https://file.yeogie.com/img.news/202107/thumb/xelbLpva1l.png)

![[산업전망] 인도 EPDM 시장 전망](https://file.yeogie.com/img.news/202406/md/m4G8EiK428.jpg)