현재 중국은 세계 최대 합성수지 생산국으로, 오는 2025년 1억 5,000만 톤 이상의 합성수지를 생산할 것으로 전망된다. 하지만 대부분의 중국 내 생산 품목이 저가 제품에 편중돼 중·고급형 고부가가치 제품 수요의 상당 부분은 해외 수입에 의존하고 있다. 특히 대한민국이 중국의 중요한 ‘범용 폴리스타이렌’ 공급국이므로, 국내의 합성수지 관련 기업은 중국의 현지 전망을 주기적으로 파악해 시장 진출의 기회를 모색할 필요가 있다.

개요

합성수지는 화학 원료를 사용해 합성한 고분자의 일종으로, 일부 특성은 천연수지와 유사하다. 실제 응용 분야에서 합성수지는 종종 폴리머(Polymer) 또는 플라스틱(Plastic)과 동의어로 사용되며, 경화되지 않은 액체 열경화성 폴리머 재료를 나타내기도 한다. 이 중 폴리에테르는 주사슬 속에 에테르 결합으로 연결된 고분자화합물의 총칭으로, 폴리아세탈, 폴리에틸렌옥사이드, 폴라프로필옥사이드가 여기에 속한다. 해당 원료는 우레탄 고무나 스판덱스 등의 제작에 사용된다.

산업체인 구조

산업체인 관점에서 볼 때 합성수지 산업의 상류(Upstream)에는 주로 페놀(Phenol), 푸르푸랄(Furfural), 메탄올(Methanol), 포름알데히드(Formaldehyde), 중합 MDI(Monomeric MDI), 비스페놀 A(Bisphenol A) 등과 같은 기본 원료가 포함된다.

산업의 중류(Midstream)는 합성수지의 생산을 의미하며, 가장 일반적으로 사용되는 범용수지 5가지는 폴리에틸렌(PE), 폴리프로필렌(PP), 폴리염화비닐(PVC), 폴리스타이렌(PS) 및 아크릴로나이트릴-부타다이엔-스타이렌(이하 ABS) 등이 있으며, 특수수지의 종류는 더욱 다양하다. 합성수지의 하류(Downstream)는 플라스틱 제품, 페인트 등을 주력으로 하는 경공업과 농업용 필름, 건축자재, 가전제품, 자동차 부품, 라텍스 페인트 등과 같은 하위 산업을 포함한다. 하류에 세분된 카테고리는 수백 개에 달한다.

중국 시장 현황

중국의 합성수지 산업은 1950년대부터 발전하기 시작해 현재 비교적 완전한 산업 체인을 형성하고 있다. 중국의 경제 및 석유화학 산업 발전과 함께 합성수지 생산 규모가 확대되고 제품 생산량이 증가해 점차 세계 최대 합성수지 생산국으로 부상했다.

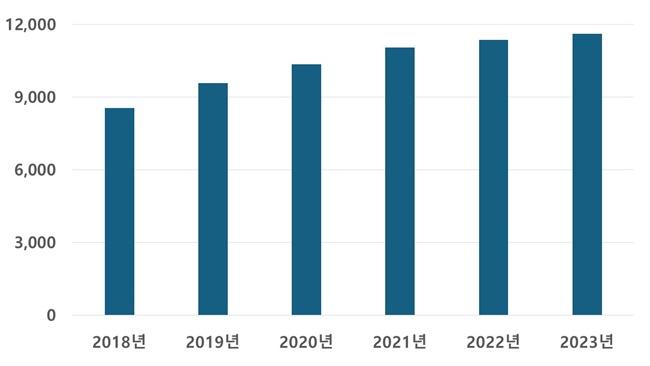

지난 2022년 발행된 중국 중상정보왕 자료에 따르면, 중국 합성수지 생산량은 1억 1,400만 톤으로 2021년 대비 1.5% 증가했으며, 2025년 중국 합성수지 생산량은 1억 5,000만 톤 이상에 달할 것으로 전망했다.

중국 합성수지 생산량 추이 (단위 : 만 톤) / 자료. 중상정보왕

아시아 지역은 합성수지 수요가 가장 높은 지역이며, 그중 중국은 전 세계에서 합성수지를 가장 많이 소비하는 국가이다. 시장 수요는 2016년 1억 톤에서 2020년 1억 3,500만 톤으로 증가 추세를 보이다 코로나 시기 이후 감소했다. 합성수지는 중국 국가 경제에 중요한 역할을 담당하고 있으며 건설, 자동차, 전자, 가정용품, 포장재 및 기타 분야에서 널리 사용되고 있다.

수입 규모

중국 해관총서의 조사에 따르면 2017년부터 2022년까지 중국의 합성수지 수입량은 증가 추세를 보이다가, 이후 감소세로 전환했다. 그중 2020년 중국의 합성수지 수입량은 4,063만 톤으로 가장 많았다.

2020년 이후 중국산 합성수지 제품 기술 수준이 향상되며 합성수지 수입량이 감소하기 시작했지만, 여전히 수출량보다 수입량이 훨씬 많아 무역 적자 폭이 크다. 2022년 중국의 합성수지 수입량은 3,058만 톤, 2023년 1~2월 중국의 합성수지 수입량은 481만 톤이었다.

전반적으로 2017부터 2022년 사이 중국의 합성수지 수입액 변화 추이 변동은 뚜렷하지 않고 500억~600억 달러 내외를 유지했다. 2021년 중국 합성수지 수입액이 611억 3,600만 달러로 가장 높은 수치를 기록했다. 2022년 중국 합성수지 수입액은 561억 5,400만 달러, 2023년 1월~2월 중국 합성수지 수입액은 74억 8,700만 달러를 기록했다.

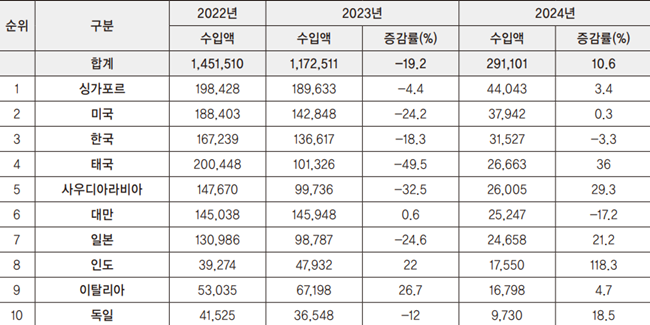

중국 폴리에테르 및 기타 품목 수입 현황(단위 : US $ 천, %) / 자료. 한국무역협회

합성수지 중 ‘폴리에테르 및 기타’ 품목으로 한정해 수입 상황을 살펴보면, 2023년 해당 품목 수입은 2022년 대비 19.2% 급감했지만, 2024년 회복세를 보이고 있다. 2024년 3월까지 지난해 같은 기간보다 수입액이 10.6% 증가했다. 한편, 중국의 대한민국 수입액은 2024년 3월까지 작년 동기 대비 3.3% 감소했지만, 작년 18.3% 감소보다는 감소 폭을 축소하고 있으며, 중국의 수입 대상국 중에는 2023년 중국 대만에 이어 5위였으나, 2024년 3월까지 4위로 한 단계 상승하는 추세를 보이고 있다.

참고로 합성수지에서 다른 품목들을 살펴보면, ABS 기준 중국은 2023년 12월 한국으로부터 1만 7,300톤의 ABS를 수입했으며, 수입액은 2,564만 달러로 중국의 전체 수입량과 수입액의 각각 25%와 27.6%를 차지했다. 한국은 중국의 수입 대상 국가/지역 중 중국 대만에 이어 두 번째로 수입을 많이 하는 국가임을 알 수 있다.

한편, 한국은 중국의 중요한 범용 폴리스타이렌(GPPS, General Purpose Polystyrene) 공급국으로, 세관 통계에 따르면 2023년 한국으로부터의 수입은 소폭 감소했지만 2024년에 접어들면서 수입이 증가해 점차 다른 공급 국가를 추월하고 있는 것으로 나타났다.

관련 규제

폴리에테르를 포함한 합성수지의 별도 통관규제는 없지만, 중국 내에서 합성수지 생산·운영을 위해서는 화학물질 안전 기술 설명서, MSDS(Material Safety Data Sheet)를 취득해야 한다. 테스트 보고서는 전문 테스트 기관을 통해 신청할 수 있으며 비용은 약 500위안에서 1,500위안 정도 소요된다. 해당 보고서 신청을 위해 위험화학제품 성분, 제품 물리 및 화학 특성, 건강위해데이터, 조작 및 사용 방법 등의 필수 자료를 갖춰야 한다.

관련 기업

중국 내 합성수지를 취급하는 기업은 다양하다. 산업체인으로 보면 상류 원자재 공급 기업, 중류 연구 개발 및 생산기업, 하류 가공 응용 기업 등이 모두 합성수지 취급 기업에 포함된다.

비교적 영향력이 큰 기업을 몇 개 소개하자면 ▲석유화학, 합성수지, 합성섬유 모노머 및 폴리머, 합성섬유, 합성 고무 등을 취급하는 ‘중국 화학공업 그룹(China Petrochemical Corporation)’ ▲에틸렌, 합성수지, 합성고무, 합성섬유, 화학비료를 취급하는 ‘중국 석유·천연가스 그룹(China National Petroleum Corporation)’ ▲폴리프로필렌, 액화가스, 솔벤트 오일, 탄화수소 추진체 제조 석유 제품, 플라스틱 전문 제조 기업 ‘마오밍 석유화학 시화 회사(Maoming Petro-Chemical Shihua Company)’ ▲가성 소다, 염소, 폴리염화비닐 플라스틱 수지 및 제품 전문 생산 기업 ‘상하이 클로르-알칼리 화학 회사(Shanghai Chlor-alkali Chemical Company)’ ▲폴리염화비닐 수지, 산업용 액체 염소, 차아 염소산 나트륨, 식품 첨가물용 수산화나트륨 전문 기업 ‘쓰촨 신진 그룹(Sichuan Xinjin Road Group Company)’ ▲광학 필름, 전기 기술 필름, 투석 보호 재료, 포장 필름, 플라스틱 편조 차단재 생산 기업 ‘에프에스피지 하이테크 회사(FSPG Hi-tech Company)’ ▲PE 파이프 튜브, BOPA 필름, 나튜름 이온 배터리 다이어프램 전문 기업 ‘창저우밍주플라스틱회사(Canhzhou Mingzhu Plastic Company)’ 등이 있다.

유통구조

합성수지 제품의 일반적 유통경로는 다음과 같다. 첫째, 에이전트를 통해 유통하는 경우, 둘째, 직접 소비자에게 판매하는 경우, 셋째, 온라인 플랫폼을 통해 유통하는 경우 등이 있으며, 하나의 공급 업체가 세 가지 유통경로를 모두 사용하는 예도 있다. 특히 최근에는 온라인 플랫폼을 통한 유통이 활발해지고 있다.

현지 전시회 소개

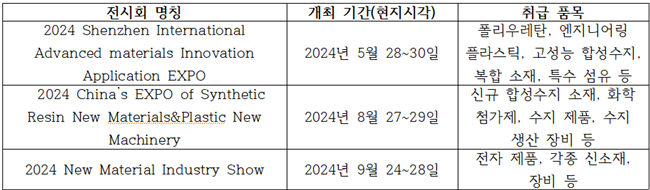

국내 합성수지 관련 기업의 중국 진출 시 현지에서 개최되는 관련 전시회 또한 고객 확보를 위한 루트로 활용할 수 있다. 올해 계획된 중국 합성수지 관련 주요 전시회로는 중국 합성수지협회와 중국 플라스틱 기계산업협회가 오는 8월 27일(현지시각)부터 29일까지 개최하는 ‘2024 중국 합성수지 신소재 산업 컨퍼런스&전시회(2024 China’s EXPO of Synthetic Resin New Materials&Plastic New Machinery)’ 등이 있다.

2024년 중국 합성수지 관련 전시회 / 자료. KOTRA 다롄 무역관

전망 및 시사점

합성수지는 산업 전반에 사용되는 필수 소재이며, 사용 범위가 넓다. 합성수지 시장에 영향을 주는 주요 산업체인은 자동차 분야, 가전제품 분야, 포장산업 분야, 부동산 분야 등이다. 향후 이러한 연관 분야의 시장 변화에 따라 합성수지 산업의 성장 추세도 변화할 것으로 예상된다.

한편, KOTRA 다롄 무역관이 진행한 중국합성수지협회 관계자와의 인터뷰에 따르면, “현재 중국의 합성수지 생산 능력은 전 세계의 37.6%를 차지하고 있으며, 합성수지 제품은 저가형에서 중·고급형, 범용수지에서 특수수지로 점차 발전하고 있다”라며, “아직 중국의 합성수지의 구조적 잉여 현상은 분명하고 제품 구조가 합리적이지 않다. 또한 전통적인 제품이 상대적으로 포화 상태에 있으며 일반 제품은 과잉 생산되나 고성능, 고부가가치 제품은 여전히 수입하는 등 외국에 대한 의존도가 여전히 높다”라고 평가했다.

중국의 고급 합성수지는 여전히 외국 수입에 의존하고 있으며, 그중 한국의 합성수지는 수요가 강한 상태다. 코로나 시기와 중국의 경기 침체로 인해 최근 중국의 수입이 감소했지만, 외국 제품에 대한 수요는 여전히 줄어들지 않고 있다. 특히 한국이 약진하는 품목들이 등장하고 있으므로, 관계된 우리 기업은 중국의 합성수지 시장을 지속 모니터링할 필요가 있다.

![[산업 동향] 대만, 제로 플라스틱 사회로 빠르게 전환 중](https://file.yeogie.com/img.news/202403/md/3klnhzbyrY.jpg)

![[산업 동향] 일본 재생플라스틱 시장 동향](https://file.yeogie.com/img.news/202405/md/9BRCm6234s.jpg)

![[산업 전망]국내 세라믹 연구개발 최신 전망](https://file.yeogie.com/img.news/202403/md/bpuSrmLaF6.jpg)

![[산업 전망] 중국 알키드 수지 산업 전망](https://file.yeogie.com/img.news/202403/md/izGsz4ruNy.jpg)

![[포토] 나노융합R&D성과홍보관, 한국형 뉴딜 실현을 위한 나노 기술 한자리에](https://file.yeogie.com/img.news/202107/thumb/71VDLJ439J.jpg)

![[포토] 나노코리아 2021, 전격 개막!](https://file.yeogie.com/img.news/202107/thumb/iIOQla1NKy.jpg)

![[포토] 제2차 석유화학 탄소제로위원회 개최](https://file.yeogie.com/img.news/202107/thumb/xelbLpva1l.png)

![[산업전망] 인도 EPDM 시장 전망](https://file.yeogie.com/img.news/202406/md/m4G8EiK428.jpg)