최근 글로벌 선진국들이 순환경제를 목표로 재생플라스틱 시장 확대에 나선 가운데 전통적인 공업 강국인 일본 역시 해당 시장과 관련된 기술 및 정책 증진에 노력하고 있다. 현재 일본의 재생플라스틱 시장은 폴리에틸렌테레프탈레이트(PET)를 중심으로 성장세를 보이고 있으며, 물리적 재활용 방식의 점유율이 가장 높다. 하지만 화학적·바이오매스 방식 역시 지속적으로 확대될 전망이기에 국내 관련 기업은 급격히 확대되는 일본의 재생플라스틱 시장을 주시해야 한다.

개요

전 세계적으로 화석연료 기반 플라스틱은 환경 문제로 인해 그 사용량이 꾸준히 감소하고 있다. 이와 동시에 재생플라스틱이 기존 화석연료 기반 플라스틱의 대체재로 부상하며 해당 소재와 관련된 여러 연구·개발의 진전이 이뤄지고 있다.

종합 마케팅 비즈니스 기업 후지경제연구소는 최근 급성장하고 있는 일본 내 재생플라스틱 시장 동향을 조사했다. 본 조사는 물리적 재생플라스틱 6품목 및 화학적 재생플라스틱 6품목, 순환형 플라스틱 소재 및 재생합성고무 2품목, 순환형 나프타 2품목 등 순환경제를 위한 친환경 소재를 대상으로 시장 동향을 분석했다.

시장 동향

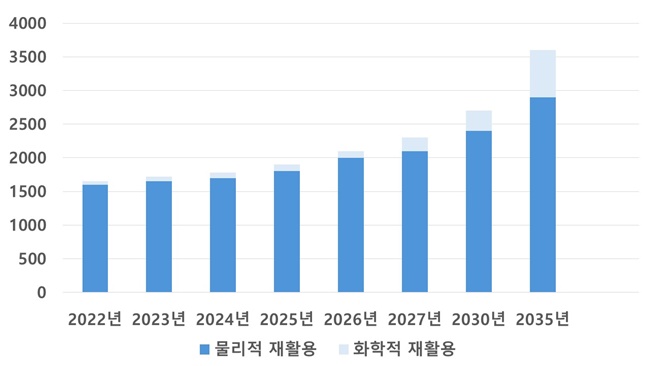

2023년 기준 일본의 재생플라스틱 시장 규모는 1,727억 엔에 이르렀다. 일본의 재생 플라스틱 시장의 대부분은 물리적 재생플라스틱이 점유하고 있다.

최근 일본 정부는 ‘플라스틱 자원 순환 전략’에 따라 물리적 재생플라스틱 및 화학적 재생플라스틱의 보급을 확대하는 법 정비·조성을 이행하고 있으며, 일본 내의 관련 기업 역시 친환경 소재 개발에 박차를 가해 관련 상품 생산 또한 꾸준히 증가하는 추세이다.

이와 더불어 해당 소재 수요 기업 역시 CHG/CO₂ 배출량 감소 및 탄소 중립, ESG 경영 등의 관점에서 재생플라스틱 사용을 목표로 해당 소재의 도입을 증가하고 있어 일본의 재생플라스틱 시장은 오는 2035년까지 2023년 대비 2.1배인 3,594억 엔에 도달할 것으로 전망된다.

또한 재생 플라스틱 생산을 위한 원료 확보 역시 중요한 국정 과제로 추진돼, 관련 기업의 기술개발 외에도 ▲재생 플라스틱의 원료가 되는 폐플라스틱의 정확한 분류 회수 ▲재생플라스틱 소재 식별 마크 표기 ▲재활용 관련 순환 시스템 정비 등 분야에 대한 정비가 요구되는 상황이다.

일본 재생플라스틱 시장 전망(단위 : 억 엔) / 자료. 후지경제연구소

물리적 재생플라스틱 동향

물리적 재활용 방식은 폐플라스틱을 선별-분쇄-세척해 제품을 생산할 수 있는 원료로 되돌리는 재활용 기술이다. 해당 기술을 통해 생산되는 재생플라스틱 원료로 폴리에틸렌테레프탈레이트(PET), 폴리프로필렌(PP), 폴리에틸렌(PE), 폴리스티렌(PS), 폴리카보네이트(PC), 폴리아미드(PA) 등이 있다.

물리적 재생플라스틱은 단일 플라스틱만 적용할 수 있는 재활용 방법으로, 원료로 사용 가능한 폐플라스틱의 성능·품질 및 오염도가 적어야 한다는 특징이 있다. 이 때문에 비교적 품질 저하 및 오염도가 적은 음료용 PET병이 주로 물리적 방식으로 재활용된다.

이 같은 상황에 대부분의 음료 제조 기업 역시 재생플라스틱 사용을 확대하고 있으며, 재활용 체제 정비에 힘쓰고 있어 재생 PET 시장의 지속적인 확대가 예상된다.

이 밖에, PP, PE 시장 역시 증가하고 있지만, 자동차 부품 및 화장품, 일회용품 분야에서 해당 소재보더 더욱 저렴한 대체제가 증가하고 있어 저조한 성장세를 보일 것으로 전망된다.

한편, 오는 2035년 일본의 물리적 재생플라스틱 시장은 2,941억 엔에 이를 것으로 예측된다.

화학적 재생플라스틱 동향

화학적 재활용 방식은 폐플라스틱에 화학적 반응을 가해 중합과정을 역행시켜 재중합을 하는 방식으로, 착색된 폐플라스틱이나 섬유를 원료로 사용할 수 있으며, 재활용 횟수 제안이 없다는 특징이 있다.

화학적 재생플라스틱 시장 역시 PET가 시장을 견인 중이며, 이 외에 PA, PS 등이 상용화돼 있다. 2023년 일본 화학적 재생플라스틱 시장은 34억 엔에 이르렀고, 2025년 이후에는 아크릴수지(PMMA) 등의 공급이 더욱 활성화돼 급속한 성장이 이뤄질 것으로 예측된다.

한편, 오는 2035년 일본의 화학적 재생플라스틱 시장은 2023년 대비 19.2배 성장할 것으로 전망된다.

일본 재활용 PET 시장 동향

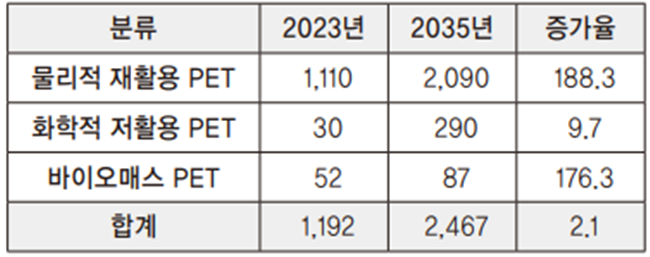

앞서 살펴봤듯이, 현재 플라스틱 중 지속 가능한 소재로의 전환이 가장 활발한 것은 PET이다. 이는 폐PET의 회수·재활용 시스템이 이미 사회 전반에 안정적으로 구축됐다는 점과 해당 소재를 이용하는 음료 제조 업체들이 지속 가능한 순환경제 실현을 위해 노력하고 있는 상황에 기저를 두고 있다. 이 때문에 현재 물리적 재활용 및 화학적 재활용 시장은 물론 바이오매스 시장에서도 PET 사용이 확대가 예상돼 2035년 재활용 PET 시장은 2023년 대비 2.1배 증가한 2,467억 엔에 이를 것으로 예측된다.

물리적 재활용 PET는 오염도가 낮고 착색제나 첨가제의 혼합이 적은, 사용이 끝난 음료용 무착색 PET병을 중심으로 식품 트레이, 어망, 공장단재 등이 원료로 활용되고 있다.

화학적 재활용 PET는 물리적 방식에서 원료로 사용할 수 없었던 조미료 등의 비음료용 PET 병, 착색 PET병, 일회용품, 화장품용 PET병, 트레이, 라벨 등의 물품을 원료로 사용할 수 있다.

또한 횟수에 제한이 있는 물리적 방식 대비 횟수에 제약이 없는 화학적 재활용 방식은 앞으로 더욱 확대될 것으로 전망되지만, 아직 원료 공급 능력에 한계가 있고, 물리적 방식에 비해 더욱 높은 가격을 요구하기에 아직은 고부가가치 제품 생산에 한정된 경향을 보인다.

바이오매스 재활용 방식은 PET의 원료 중 하나인 모노에틸렌글리콜(MEG)을 바이오매스화 한 ‘바이오 PET 30’을 통해 양산된다. 바이오매스 방식은 해당 방식을 통한 양산 업체가 한정돼 있다는 점과 높은 비용이 든다는 사실로 인해 비교적 늦게 시작이 형성됐지만, 앞으로 후발 참가기업이 증가할 양상을 보이며 시장 확대가 예상된다.

재활용 PET 시장 동향(단위 : 억 엔, %) / 자료. 후지경제연구소

재생합성고무 시장 동향

일본 내 재생합성고무 시장 역시 아직은 소규모이지만, 2035년에는 약 80.2억 엔에 이를 것으로 전망된다.

화학적 방식의 재생합성고무는 폐플라스틱과 폐타이어를 원료로 사용하며, 폐플라스틱에서 추출한 나프타를 원료로 사용한 시장의 점유율이 더욱 높을 것으로 예상된다.

그러나, 원료 회수율은 폐타이어가 더욱 많아 폐타이어를 통한 합성고무 제조 기술 역시 꾸준히 발전하고 있다.

한편, 바이오매스 방식 재생합성고무 생산은 원료인 바이오매스나프타 공급량이 한정됐다는 점과, 높은 가격 때문에 시장이 소규모의 고부가가치 특수 고무 제품으로 한정될 것으로 전망된다.

일본 재생합성고무 시장 동향(단위 : 억 엔) / 자료. 후지경제연구소

시사점

향후 일본의 재생플라스틱 시장은 해당 소재 생산·수요 기업의 꾸준한 기술개발 및 정부의 지원 정책에 힘입어 지속적인 성장세를 보일 것으로 전망된다. 이와 더불어 현재 일본 재생플라스틱 시장을 견인하고 있는 PET 시장 역시 더욱 확대될 것으로 보이며, 아직은 물리적 재활용 방식의 점유율이 높은 상황이지만, 화학적 재활용 및 바이오매스 방식 역시 고부가가치 제품을 중심으로 꾸준히 증가할 것으로 예측된다.

이와 더불어 일본 정부 및 관련 기업은 증가하고 있는 재생플라스틱 수요에 발맞춰 원료 확보를 위한 각종 정책 및 기술개발에 지속적으로 심혈을 기울일 것으로 전망된다. 따라서 일본에 진출한(혹인 진출 예정인) 국내 재생 플라스틱 관련 기업은 지속적으로 일본 내 시장 동향을 주시할 필요가 있다.

![[ESG PACK 2026] 동신이앤피, 친환경 패키징 솔루션으로 시장 공략](https://file.yeogie.com/img.news/202604/md/ZOWXlqmAwB.jpg)

![[KOREA CHEM 2026] 이노텍시스템, 글로벌 장비 솔루션 한자리에](https://file.yeogie.com/img.news/202604/md/KUQhxPquIM.jpg)

![[KOREA PACK 2026] 백천기계, 충전·포장 자동화 기술 소개](https://file.yeogie.com/img.news/202604/md/Jw6C94IZzd.jpg)

![[KOREA PACK 2026] 대은산업, 자동 포장기계 및 친환경 밴드 기술 선보여](https://file.yeogie.com/img.news/202604/md/50cOxYj7Pa.jpg)

![[KOREA PACK 2026] 이시다코리아, 계량·검사 자동화 솔루션 소개](https://file.yeogie.com/img.news/202604/md/5o4qoeaZqN.jpg)

![[포토] 나노융합R&D성과홍보관, 한국형 뉴딜 실현을 위한 나노 기술 한자리에](https://file.yeogie.com/img.news/202107/thumb/71VDLJ439J.jpg)

![[포토] 나노코리아 2021, 전격 개막!](https://file.yeogie.com/img.news/202107/thumb/iIOQla1NKy.jpg)

![[포토] 제2차 석유화학 탄소제로위원회 개최](https://file.yeogie.com/img.news/202107/thumb/xelbLpva1l.png)

![[산업전망] 인도 EPDM 시장 전망](https://file.yeogie.com/img.news/202406/md/m4G8EiK428.jpg)